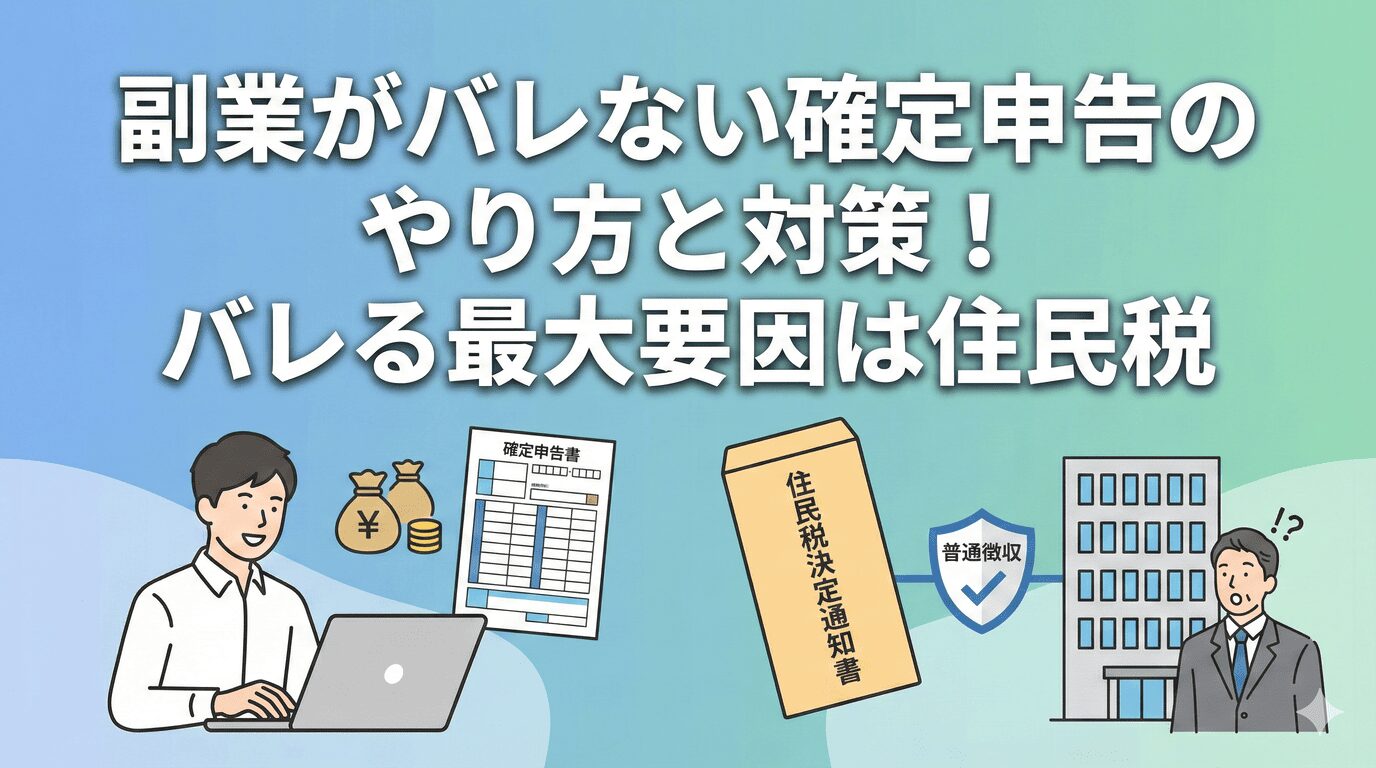

副業が会社にバレる最大の原因は、確定申告後に会社へ届く「住民税決定通知書」です。

しかし、住民税の仕組みを理解し、適切に申告すればバレるリスクは大きく減らせます。

本記事では、普通徴収の選び方から就業規則・SNS対策まで、副業を安心して続けるための実践的ポイントをわかりやすく解説します。

- バレる最大の要因は、会社に届く住民税決定通知書(特別徴収税額通知)

- 副業分の住民税は、給与・公的年金以外の所得なら「普通徴収(自分で納付)」を選べる

- 「20万円以下の副業なら申告不要」「現金ならバレない」は誤解。住民税は原則1円から申告が必要

- アルバイト副業(給与所得)は住民税が合算されやすく、最もバレやすい

- 業務委託・ライティング・物販などは事業所得/雑所得となり、普通徴収を選びやすい

- 就業規則の副業規定、SNSや知人経由の特定リスクも合わせて管理する必要がある

- 税務・行動の両面で対策すれば、副業が本業に知られるリスクを最小限に抑えられる

「そもそも自分は確定申告が必要か?」早見表

まずは、働き方に応じて所得税の確定申告が必要かどうかを一覧化します。

| 状況 | 副業の所得の種類 | 副業の金額 | 所得税の確定申告 | 住民税の申告 |

|---|---|---|---|---|

| 本業1社の給与のみ | なし | なし | 不要 | 不要 |

| 本業1社 + 副業(給与) | 給与所得 | 1円〜 | 必要(年末調整不可) | 不要(確定申告で兼ねる) |

| 本業1社 + 副業(事業・雑所得) | 業務委託・物販・広告収入など | 20万円以下 | 不要(20万円ルール) | 必要(住民税は申告必須) |

| 本業1社 + 副業(事業・雑所得) | 上記と同じ | 20万円超 | 必要 | 不要(確定申告で兼ねる) |

| 本業で年末調整がされていない | 給与所得 | 1円〜 | 必要 | 不要 |

| 給与が2か所以上からある(アルバイト+本業など) | 給与所得 | 1円〜 | 必要(原則) | 不要 |

| 年収2,000万円超 | 給与所得 | – | 必要 | 不要 |

| 専業の副業(個人事業主) | 事業所得 | 1円〜 | 必要(原則) | 不要 |

【判断のキーポイントは3つだけ】

- 副業が給与か、給与以外か(事業/雑か)

- 副業が20万円以下か・超えるか

- 本業の給与が年末調整されているかどうか

この3つさえ押さえれば、あなたが確定申告すべきかどうかはすぐに判断できます。

【結論】副業がバレないための「普通徴収」とは?

副業がバレる最大の原因は、確定申告後に会社へ届く「住民税決定通知書(特別徴収税額の通知)」です。

ここで前年より住民税が不自然に増えていると、本業の経理担当者が「副収入がある?」と気づく仕組みです。

そのため、副業分だけ住民税を会社の給与と分けることが重要になります。

これを実現しやすいのが、普通徴収(自分で納付)です。

副業バレの最大要因:住民税決定通知書とは?

会社に届く通知書には、社員ごとの住民税が記載されます。

副業収入を含んだ合計額が記載されてしまうため、経理が違和感を覚えてバレることが多いのです。

| 仕組み | 説明 |

|---|---|

| 副業収入が発生 | 事業所得・雑所得・給与などが増える |

| 確定申告すると自治体へ情報が渡る | 収入の合計額が市区町村に連携される |

| 住民税が計算される | 本業給与と副業収入が合算される |

| 会社へ通知書が届く | 本業担当者が「住民税が急に増えた」と気づく(=バレる) |

普通徴収を選べるのは「給与・公的年金以外の所得」に対する住民税

普通徴収は誰でも選べるわけではありません。

次のように、選択できる所得の種類が決まっています。

| 所得区分 | 普通徴収の可否 | 副業バレへの影響 |

|---|---|---|

| 本業給与 | 不可(特別徴収が義務) | 常に会社に通知される |

| 副業アルバイト(給与) | 原則不可 | バレやすい |

| 業務委託(事業所得) | 可 | バレにくい |

| 物販・広告収入(雑/事業) | 可 | バレにくい |

| 投資の雑所得 | 可(例外あり) | バレにくい |

| 公的年金 | 原則特別徴収 | バレやすい |

つまり、「給与」以外の副収入なら普通徴収を選べる可能性が高いということです。

確定申告で「自分で納付」を選べばリスクを減らせる

普通徴収を希望する場合は、確定申告書第二表の『住民税・事業税に関する事項』で「自分で納付(普通徴収)」を選択するのが必須です。

| 記入欄 | 記入内容 | 目的 |

|---|---|---|

| 住民税・事業税に関する事項 | 「自分で納付(普通徴収)」にチェック | 副業分住民税を会社給与と分離する |

| 所得区分(事業・雑など) | 正確に記載 | 事業/雑として普通徴収になりやすくする |

この操作を行うことで、

- 本業給与 → 会社が天引き(特別徴収)

- 副業収入 → 自分で納付(普通徴収)

という分離が成立し、会社に副業分が通知されにくくなります。

ただし、以下の注意点もあります。

- 普通徴収を最終決定するのは自治体

希望しても、自治体判断で特別徴収になることがある - 副業が給与所得(アルバイト)の場合は分離が難しい

給与支払報告書が必ず自治体に送られるためバレやすい

つまり、バレたくないなら、給与ではなく業務委託などの形態が適しているということです。

よくある勘違い!「20万円以下」「現金」の落とし穴

副業でよく耳にする「20万円以下なら申告不要」「現金でもらえばバレない」などの情報は、実は半分以上が誤解です。

正しく理解しないと、住民税の誤差や税務署からの「お尋ね」につながり、結果的に会社にバレるリスクも上がります。

住民税は1円から申告必須

まず知っておきたいのは、次の事実です。

- 所得税は20万円以下なら申告不要制度がある

- しかし住民税は、副業が1円でも申告が必要

この違いが大きな落とし穴です。

| 税目 | 20万円以下の場合 | 申告の必要性 |

|---|---|---|

| 所得税 | 確定申告は不要になる場合がある | 条件を満たせば不要 |

| 住民税 | 金額に関係なく必要 | 必ず申告が必要 |

住民税の申告が必要な理由はシンプルで、確定申告をしない限り、市区町村はあなたの副業収入を把握できないためです。

収入が分からないと住民税が計算できないので、必然的に申告が求められます。

所得税の確定申告をすれば住民税の申告は兼ねられる

住民税申告は、確定申告書を提出することで自動的に兼ねられます。

- 副業が20万円超 → 確定申告必須 → 住民税申告も不要(兼ねられる)

- 副業が20万円以下 → 確定申告不要 → 住民税は別途申告が必要

| 副業金額 | 所得税 | 住民税 |

|---|---|---|

| 20万円以下 | 確定申告不要(条件付き) | 申告が必要 |

| 20万円超 | 確定申告が必要 | 確定申告で兼ねられる |

住民税申告が漏れると、

- 副業収入が市区町村に伝わらない

- 本来より住民税が低く計算され、税務署が気付く

ということが起き、税務署からの問い合わせにつながることもあります。

現金手渡しでも申告義務は同じ

「現金でもらえば残らないからバレない」という噂は完全な誤解です。

現金でも、次のような手段で税務署は情報を把握するからです。

| 情報ルート | 内容 |

|---|---|

| 支払調書 | 業務委託や原稿料・講演料などは、支払者が税務署へ報告 |

| 給与支払報告書 | アルバイトは必ず市区町村へ報告される |

| 銀行口座の入出金 | 継続的に入金があれば調査対象になりやすい |

| SNS・ネットショップの売上データ | プラットフォームから情報提供される場合あり |

| タレコミ | 副業トラブルから発覚するケースも多い |

現金で受け取っても、支払う側が税務署に報告しているパターンもありえます。

つまり、受け取り方法と申告義務はまったく関係ありません。

バレない働き方はアルバイトより個人事業主

副業が会社にバレるかどうかは、「どんな形で収入をもらうか」で大きく変わります。

実は、同じ10万円を稼ぐにしても、

- アルバイト

- 業務委託(ライティング・デザイン・物販など)

ではバレる確率がまったく違います。

結論を先に言うと、アルバイトより業務委託のほうが圧倒的にバレにくいです。

アルバイト副業は給与支払報告書でバレやすい

アルバイト収入は給与所得になるため、必ず副業先の会社が市区町村へ給与支払報告書を提出します。

この瞬間、本業の自治体はこうなります。

- 本業の給与

- 副業の給与(アルバイト)

の2つの給与を合算して住民税を計算します。

その結果、翌年の住民税決定通知書に「なぜか住民税が増えている人」として本業へ通知され、バレやすくなるのです。

業務委託・物販などは事業所得として副業分住民税を普通徴収にしやすい

一方、ライティング、動画編集、デザイン、せどり、ブログ収入などは「給与」ではなく、事業所得または雑所得になります。

この場合、確定申告で「副業分の住民税は自分で納付(普通徴収)」を選びやすく、本業の給与と住民税が混ざりにくいというメリットがあります。

| 副業形態 | 所得区分 | 普通徴収を選べる? | バレやすさ |

|---|---|---|---|

| アルバイト | 給与所得 | 不可(ほぼ必ず特別徴収) | 高い |

| 業務委託(ライター・動画編集) | 事業/雑所得 | 選べる | 低い |

| 物販・ハンドメイド | 事業/雑所得 | 選べる | 低い |

| ブログ・広告収入 | 雑所得 | 選べる | 低い |

つまり、「給与」か「給与以外」かで、バレる確率が大きく分かれるということです。

要注意!ふるさと納税で会社にバレる意外なパターン

「ふるさと納税で副業がバレる?」と不安に思われるかもしれませんが、結論から言えばふるさと納税そのものが直接バレる原因になるわけではありません。

ただし、副業で確定申告が必要になるとふるさと納税の手続きが変わるため、そこでミスをすると結果的におかしな住民税になり、会社に気づかれる可能性が出てきます。

副業の確定申告でワンストップ特例は無効になる

ふるさと納税には2つの方法があります。

- ワンストップ特例(確定申告不要の人向け)

- 確定申告で寄附金控除を記載する方式

ここで重要なのが「確定申告を出した瞬間、ワンストップ特例は無効になる」というルールです。

つまり、副業で確定申告が必要になった人は、自分で寄附金控除を申告書に書き直す必要があるということ。

もし書き忘れると…

- 寄附金控除が反映されない

- 住民税が本来より高く計算される

- 結果的に「住民税が多い人」として会社に通知される

という地味に危険なパターンにつながりやすくなります。

寄附金控除を申告書に書き忘れないように!

ふるさと納税は、寄附しただけでは税金が安くなりません。

確定申告書の「寄附金控除」欄にしっかり入力しないと反映されません。

書き忘れると、次のような問題が起きます。

- 控除されるはずの金額が控除されない

- 住民税が本来より高くなる

- 本業の会社が「急に住民税が増えた人」として把握してしまう

- 結果的に「副業してる?」と勘づかれやすくなる

ふるさと納税の使用履歴は、寄附サイトや自治体から届く「寄附金受領証明書」で簡単に確認できます。

申告時は次の2点を必ずチェックしてください。

- 寄附金控除の欄に「寄附金受領証明書」通りの金額を記載したか

- 記載後、住民税の控除額が正しく反映されているか

これだけで、ふるさと納税による変な住民税を防げます。

税金だけじゃない!本業の「就業規則」と行動のリスク

副業を隠したいとき、税金(住民税)だけを気にする方も多いです。

でも実際には、会社の就業規則や、日常のちょっとした発言・SNSの使い方も気にする必要があります。

ここでは、税金以外の観点から副業バレを防ぐ方法を解説します。

まずは会社のルールを確認。「副業禁止」の本当の意味

就業規則に「副業禁止」と書かれている企業はまだまだ多いですが、実はそれにはいくつか裏の理由があります。

よくある誤解は、

- 「副業=絶対に禁止」

- 「少しでも収入があると処分される」

というイメージですが、実際はもう少しグレーです。

【副業禁止の背景にある3つの目的】

| 目的 | 内容 |

|---|---|

| 本業への支障防止 | 副業が忙しくて本業のパフォーマンスが落ちるのを防ぐ |

| 長時間労働の管理 | 労働時間の合算で過労状態を避けるため |

| 競業避止(ライバル会社NG) | 同業他社・社内情報の流出を防ぐ |

つまり企業は副業そのものを禁止したいというより、「会社に迷惑がかかる副業」はやめてほしいというスタンスのことが多いんです。

「会社と利害がぶつからない」「本業に支障が出ない」副業は、実務上は黙認されることもありえます。

とはいえ、最初に就業規則をチェックしておくのがベストです。

うっかり発言やSNSの特定を防ぐ対策

副業バレの原因は、住民税だけでなく人間関係やSNSもありえます。

- 飲み会で「最近ライターの仕事もしてて…」とポロッと言ってしまう

- SNSで副業アカウントとのつながりから特定される

- 名前検索で副業ブログが出てしまう

- インスタのストーリーに作業画面が映っていた

こういったうっかりは本当に起きやすいです。

特にSNSは、メールアドレスや電話番号の連携、共通の友達、写真の背景、位置情報など、意外な部分から身バレにつながります。

「本業と副業の人格を完全に切り離す」と考えると安全です。

【保存版】バレるリスクを最小限にするチェックリスト

ここまで対策をひと通り紹介してきましたが、最後に「これだけ確認すればOK」という総まとめチェックリストを用意しました。

ぜひ保存して、副業で理想の人生を勝ち取ってください。

確定申告時の操作(普通徴収・ふるさと納税)チェック

副業がバレる最大要因は住民税です。

確定申告のときに次の項目を必ず確認しましょう。

【住民税(普通徴収)まわり】

| チェック項目 | 状態 |

|---|---|

| 副業の所得区分が「給与」ではないか(給与だと普通徴収できない) | □ |

| 事業所得・雑所得の金額が正しく入力されているか | □ |

| 申告書 第二表の「住民税・事業税に関する事項」で自分で納付(普通徴収)にチェックしたか | □ |

| 本業の給与と副業分が混ざらないように入力したか | □ |

| 住民税が普通徴収になるのが希望であり、自治体判断がある点も理解しているか | □ |

【ふるさと納税(寄附金控除)まわり】

| チェック項目 | 状態 |

|---|---|

| 寄附金受領証明書の金額が合っているか | □ |

| 確定申告書の「寄附金控除」欄に記載したか | □ |

| 控除額が正しく自動計算されているか | □ |

| ワンストップ特例の申請をしていても、確定申告で上書きが必要なことを理解しているか | □ |

副業で確定申告をすると、ワンストップ特例は自動で無効になります。

寄附金控除の書き漏れは住民税の金額ズレにつながり、会社に気づかれる原因になります。

口座・SNS管理や日々の行動チェック

税金管理が完璧でも、SNSのうっかりミスでバレるケースは本当に多いです。

副業アカウントの扱いや普段の行動も、次のチェック項目で見直してみてください。

【SNS・発言まわり】

| チェック項目 | 状態 |

|---|---|

| 副業アカウントと本業アカウントを同じユーザー名にしていないか | □ |

| プロフィールに個人が特定される情報(本名・大学・職場など)を書いていないか | □ |

| 同僚や本業の関係者を副業アカウントでフォローしていないか | □ |

| 副業の収入画面・作業風景を不用意に投稿していないか | □ |

| ストーリーに職場や自宅などの背景が写り込んでいないか | □ |

| 友人との会話で副業の話をポロッと漏らしていないか | □ |

【お金・口座まわり】

| チェック項目 | 状態 |

|---|---|

| 副業の報酬を専用口座に分けて管理しているか | □ |

| 家計口座に副業収入が入らないようにしているか | □ |

| 副業用クレカ(またはデビット)を分けているか | □ |

| プラットフォーム(note、メルカリ、BASEなど)の振込通知を本業スマホで見られないようにしているか | □ |

【生活導線まわり】

| チェック項目 | 状態 |

|---|---|

| 本業の勤務時間中に副業作業をしていないか | □ |

| カフェやコワーキングで本業の人と遭遇しない環境を選んでいるか | □ |

| 自宅でオンライン作業時、家族や友人に伝わらないよう注意しているか | □ |

まとめ

副業が会社にバレる最大の理由は、ほとんどの場合、住民税の処理です。

とくに、本業と副業の所得が合算されてしまう「特別徴収」が続いてしまうと、翌年の住民税決定通知書で不自然な増加が見えてしまい、経理担当者に気づかれやすくなります。

だからこそ重要なのが、

- 確定申告で「自分で納付(普通徴収)」を選ぶ

- 副業はできるだけ給与ではなく業務委託で行う

という2つのポイントです。

また、税金だけ整えても安心ではありません。

副業がバレる原因の多くは、意外にも日常の中にあります。

- ちょっとしたSNSのつながり

- プロフィールの共通点

- 飲み会でのうっかり発言

- ふるさと納税の控除漏れによる住民税のズレ

こうした行動ミスからバレるケースも非常に多いです。

副業は、あなたの収入やキャリアを広げるチャンスです。

正しい知識とちょっとした工夫があれば、「バレるかも…」という不安を抱えずに、安心して前に進めます。

今日から一つずつ対策を整え、安心して副業ライフを始めていきましょう!

【最新記事】

コメント