この記事では、副業の年末調整は必要なのか、書き方や確定申告との違いまで解説します。

年末調整はあくまで本業の給与の税額を会社が精算する手続きなので、副業の所得や働き方によっては確定申告までセットで考える必要があります。

- 副業の手続き分岐は収入ではなく所得が基準。給与所得者は、副業などの給与以外の所得合計が20万円を超えると確定申告が必要になるのが基本

- 副業の所得は原則「収入−必要経費」で計算。給与の副業は経費ではなく給与所得控除で所得が決まるため、同じ収入でも所得が変わる

- 年末調整は本業の給与について、源泉徴収された所得税等を会社が精算する手続き。副業の所得まで年末調整だけで完結するとは限らない

- 副業所得が20万円以下でも、医療費控除や寄附金控除などで還付を受けたいなら、確定申告をしたほうがよいケースがある

- 確定申告をしない、または遅れると、無申告加算税や延滞税など追加負担が発生する可能性があるので、忘れても早めの対応が重要

- 年末調整で副業がバレるかどうかは住民税の仕組みがカギ。通知に何が載るかは自治体の説明を確認し、現実的な対策を取るのが安全

副業の【収入】と【所得】とは?まずはここを整理

副業まわりで一番多い勘違いが、「20万円の基準=収入(売上)」だと思ってしまうことです。

ここでいう基準は原則として所得で、収入から必要経費などを引いた後の金額を指します。

私も副業を始めたての頃は今月の入金額だけ見て安心していたのですが、税金の話は所得ベースなので、まず言葉の定義を揃えていきましょう。

副業の「収入」と「所得」は別物

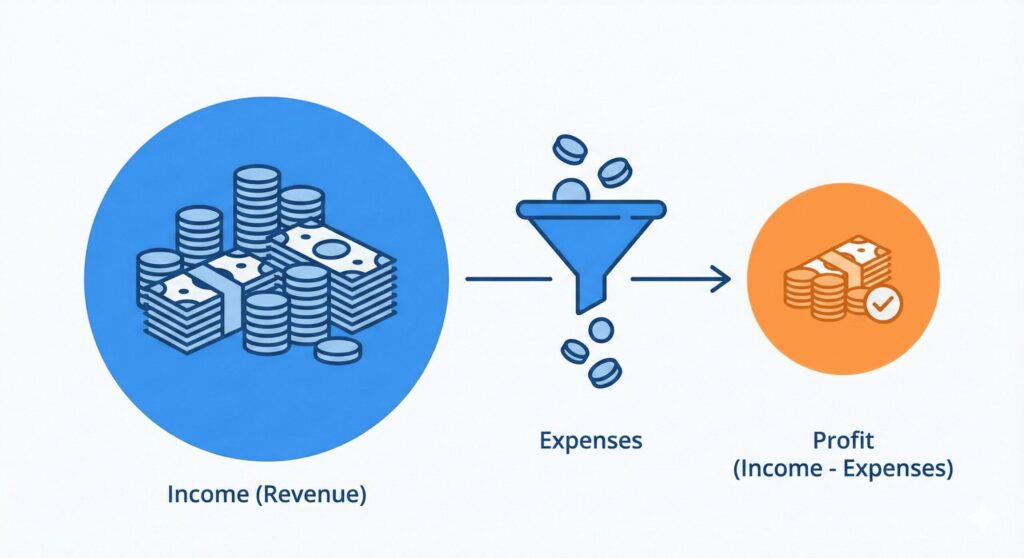

収入は、副業で得た入金の合計(売上)です。

経費や控除を引く前の金額なので、たとえば業務委託で10万円振り込まれたら、その10万円が収入になります。

一方、所得は、収入から必要経費などを引いた後に残る金額です。副業の形態によって引けるものが違います。

総収入金額 − 必要経費が基本

給与は必要経費ではなく、給与所得控除という仕組みで所得を計算します。

給与所得は 収入金額 − 給与所得控除額が基本です。

例(業務委託の副業):

収入30万円、経費5万円なら、所得は25万円です。

この25万円で確定申告が必要かどうかを判断していきます(20万円の分岐は後の章で解説します)。

副業の所得区分は何になる?給与所得・雑所得・事業所得の違い

副業の所得区分は、手続き(年末調整で完結するか、確定申告が必要か)や、帳簿のつけ方にも影響します。

国税庁は所得を10種類に区分しており、副業では主に給与所得、事業所得、雑所得になります※1。

| 区分 | 典型例(副業) | 所得の計算の考え方 |

|---|---|---|

| 給与所得 | コンビニや塾講師のアルバイト、他社と雇用契約の副業 | 収入金額 − 給与所得控除額 |

| 事業所得 | 継続的にライティングや制作を請け負い、事業として回している | 総収入金額 − 必要経費 |

| 雑所得(業務に係るもの) | 業務委託の副業で、規模や実態として事業とまでは言いにくい | 総収入金額 − 必要経費(業務に係る雑所得) |

業務委託の副業は雑所得か事業所得かがケースバイケースです。

国税庁の通達改正資料では、社会通念で判定しつつ、帳簿書類への記録や保存なども含めて総合判断する考え方が示されています。

迷う場合は税務署や税理士に確認するのが安全ですが、少なくとも「自分の副業は給与か、業務委託か」をまず切り分けるだけで、手続きの全体像が見えやすくなります。

※1:国税庁「所得の区分のあらまし」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm

※2:国税庁

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

副業の所得計算の基本は【収入−必要経費】

業務委託などで副業をしている場合、所得の基本は【収入 − 必要経費】です。

事業所得も、業務に係る雑所得も、この形で計算します。

必要経費にできるのは、原則としてその収入を得るために直接必要だった支出です。

取材や打ち合わせの交通費、業務で使うソフト代、仕事用の参考書代、業務に必要な消耗品など

注意点として、家賃や通信費などプライベートと共用している支出は、仕事で使った割合を合理的に説明できる形で按分するのが基本です。

領収書や明細、利用記録を残しておくと後がラクになります。

一方で、副業が給与(アルバイト等)の場合は、必要経費で引くのではなく給与所得控除で所得が計算されます。

ここを混ぜると、所得の見積もりがズレるので注意してください。

年末調整は副業があっても基本は本業だけでOK

年末調整は、会社が毎月の給与から天引きしてきた所得税などと、1年分の本来の税額との差を精算する手続きです。

対象になるのは、年末調整を行う日までに「給与所得者の扶養控除等(異動)申告書」を提出している一定の人です。

ここで大事なのは、副業をしていても「本業の会社で年末調整を受ける」こと自体は基本的に変わらない点です。

副業が業務委託(雑所得や事業所得になりやすい)なら、年末調整では副業分の税額まで完結しないことが多く、必要に応じて確定申告で調整します。

また、副業が給与(ダブルワーク)の場合はさらに注意が必要で、従たる給与は原則として年末調整できないため、本人が確定申告で精算する必要がある、と国税庁が明記しています。

参照:国税庁「2か所以上から給与をもらっている人の源泉徴収」https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2520.htm

年末調整と確定申告の違い|どっちをやればいい?

年末調整と確定申告は、どちらも所得税などを最終的に正しくするための手続きですが、主役が違います。

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 誰がやる? | 勤務先(会社) | 本人 |

| 対象になりやすい人 | 本業の給与所得者(一定要件) | 追加で申告が必要な人、還付を受けたい人 |

| 何を精算する? | 主に本業の給与の所得税など | 1年分の所得全体(年末調整済み給与も含む) |

結論はシンプルで、会社員はまず年末調整、条件に当てはまる人は確定申告もやりましょう。

副業の確定申告が必要になるかどうかでよく言われるのが20万円ラインですが、これは原則として給与所得者の給与以外の所得等が一定額以下なら申告不要になり得る、という整理です。

一方で、給与の副業(2か所以上から給与)だと、従たる給与は原則年末調整できないため、確定申告で精算が必要とされています。

副業がある人の年末調整のやり方

やること自体は、会社から配られる年末調整書類を期限までに出すだけです。

私も副業を始めた年は身構えましたが、本業側の提出物は例年と大きく変わりませんでした。

- 給与所得者の扶養控除等(異動)申告書(主たる勤務先に提出)

- 基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

- 保険料控除申告書(生命保険料控除、地震保険料控除など)

- 住宅借入金等特別控除申告書(住宅ローン控除の適用を受ける場合)

転職した年だけは例外で、年の途中で就職した人の年末調整では、前職の給与や源泉徴収税額などを給与所得の源泉徴収票等で確認する必要があります。

確認できないと年末調整ができず、本人が確定申告で精算する流れになります。

副業は年末調整に書かない?書き方で迷うポイント

副業の所得を年末調整に書くべきかどうかは、副業の種類で異なります。

| 副業の形態 | 年末調整での扱い | 迷いやすいポイント |

|---|---|---|

| 業務委託(雑所得・事業所得になりやすい) | 年末調整は基本的に本業給与の精算 | 年末調整書類の「所得見積り」に副業分をどう反映するか |

| 給与の副業(ダブルワーク) | 従たる給与は原則年末調整できない | 本業の年末調整とは別に確定申告で精算が必要になりやすい |

年末調整はそもそも本業の給与を精算する仕組みです。

一方で、基礎控除や配偶者(特別)控除などは、合計所得金額に応じて適用可否や控除額が変わります。

現実的にはここが悩みどころで、副業の見積りがズレると年末調整の計算もズレます。

ただし、最終的に確定申告をする場合は、年末調整を受けた給与所得も含めて申告が必要です。

そのため、年末調整だけで完結しない副業なら「本業は年末調整、全体の整合は確定申告で合わせる」と考えると迷いが減ります。

源泉徴収票はどれが必要?本業・副業(給与副業のとき)の扱い

源泉徴収票は、給与を支払った勤務先ごとに発行されます。

副業が給与(ダブルワーク)なら、本業分と副業分の2枚になるのが普通です。

- 同じ年に転職していて、今の会社で前職分も合算して年末調整する場合

このケースでは、前職の給与所得の源泉徴収票などで金額や源泉徴収税額を確認します。

- 給与の副業(2か所以上から給与)

従たる給与は原則年末調整できないため、確定申告で精算が必要

なお、確定申告では源泉徴収票などの添付や提示が不要になっている旨が、国税庁の手引き等に明記されています。

ただし添付しないだけで、申告書の作成では金額の転記や確認に使うので、手元に保管しておくのが前提です。

参照:国税庁「〔令和6年分 所得税及び復興特別所得税の確定申告の手引き〕申告書に添付・提示する書類」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2024/04/4_01.htm

副業をしてるのに年末調整をしないとどうなる?

まず前提として、年末調整をしない状況は大きく2パターンあります。

- 本業の会社で年末調整の対象なのに、書類を出さずに年末調整ができなかった

- 副業が給与のダブルワークなどで、そもそも副業先では年末調整できない

どちらも共通して言えるのは、年末調整をしないと所得税などが年内に確定しないので、翌年に確定申告(または還付申告)で精算する場面が増えることです。

年末調整をしないと起きやすいことは、以下の3つです。

- 毎月の天引きが多めになる可能性がある

給与の源泉徴収は、扶養控除等申告書を提出している人は甲欄、提出していない人は乙欄で計算します。申告書を出していないと乙欄になりやすく、結果的に天引きが増えて手取りが減ることがあります。 - 会社からの年末調整還付が受けられない

本来、年末調整で払いすぎた税金が戻る人でも、年末調整がされていないと会社経由で精算されません。その場合は、翌年に還付申告をすることで取り戻せる可能性があります。中途退職で年末調整を受けていないケースも含め、国税庁は「確定申告すれば還付を受けられる」旨を説明しています。 - 確定申告が必要な人は、自分で必ずやる必要がある

年末調整がないと自動で完結しないので、確定申告が必要な条件に当てはまる人は、本人が申告して税額を確定させる必要があります。例えば、給与所得者で給与以外の所得が一定額を超える場合や、2か所以上から給与をもらっていて年末調整されなかった給与がある場合などがあります。

確定申告は副業所得がいくらから必要?

会社員の場合、この2パターンで押さえるのが一番わかりやすいです。

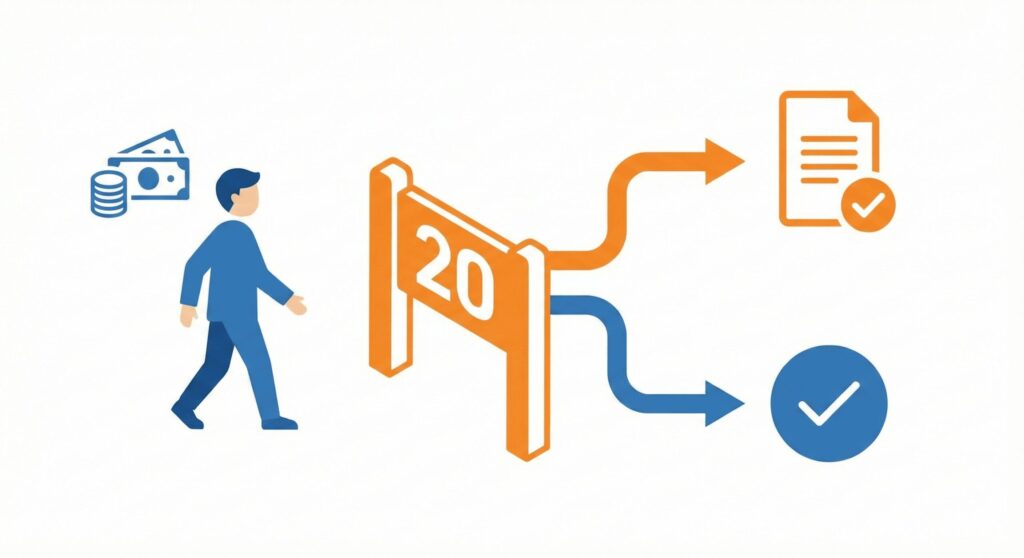

- 本業の給与が1か所だけで年末調整も済んでいる人

副業で得た所得のうち、給与所得と退職所得を除いた所得の合計が20万円を超えると、原則として確定申告が必要になります。ここで言う20万円は副業の収入ではなく、副業の所得(収入−必要経費など)です。 - 本業とは別に給与の副業がある人(ダブルワークで給与が2か所以上)

年末調整されなかった給与の収入金額と、給与所得・退職所得を除いた所得の合計が20万円を超えると、原則として確定申告が必要になります。

補足として、副業がなくても給与の年間収入金額が2,000万円を超える場合は確定申告が必要です。

【分岐表】副業の確定申告が必要な人

| あなたの状況 | 判定の基準(所得税) | 確定申告は必要? | メモ |

|---|---|---|---|

| 本業のみ(給与1か所、年末調整あり)+副業が業務委託(雑所得・事業所得など) | 給与所得・退職所得以外の所得合計が20万円超 | 必要 | 副業は収入ではなく所得で判定 |

| 上と同じだが、副業所得が20万円以下 | 給与所得・退職所得以外の所得合計が20万円以下 | 原則不要 | ただし、申告した方が得なケースあり(後述) |

| 給与が2か所以上(副業が給与のダブルワーク) | 年末調整されなかった給与の収入+給与所得・退職所得以外の所得が20万円超 | 必要 | 副業が給与だと、このルールに当たりやすい |

| 給与の年間収入が2,000万円超(副業の有無に関係なし) | 給与収入2,000万円超 | 必要 | 確定申告が必要 |

副業が「給与」の場合(ダブルワーク)と「業務委託」の場合で違う点

副業先からも源泉徴収されますが、年末調整は原則として主たる勤務先でしかできません。

結果として年末調整されなかった給与が発生しやすく、一定額を超えると確定申告が必要になります(判定は上の表のとおり)。

判定に使うのは副業の収入ではなく所得です。

必要経費を引いた後の所得が20万円を超えるかどうかで、確定申告が必要かが見えてきます。

個人的には、業務委託副業は経費計上の有無で所得がブレやすいので、年末に一度、収入と経費をざっくり集計しておくと迷いが激減すると感じています。

20万円以下でも確定申告したほうがいいケース

20万円以下なら必ず確定申告しなくていい、で止めるのは少し危険です。

確定申告をする場合は原則として全ての収入を申告する必要があるため、何か別の理由で申告するなら、副業も一緒に載せることになるからです。

申告した方がいい代表例は以下です。

- 副業報酬から源泉徴収されていて、確定申告で税金が戻る可能性がある(原稿料や講演料などは源泉徴収の対象になり得ます)

- 医療費控除を取りたい(医療費控除は確定申告で手続きします)

- ふるさと納税で寄附金控除を確実に適用したい(ワンストップ特例が使えないケースも含む)

- 住宅ローン控除をはじめて受ける年(初年度は確定申告が必要)

副業の確定申告をしないとどうなる?

確定申告が必要なのにしない、または申告内容に漏れがあると、あとから税金を納め直すことになり、延滞税や加算税がかかる場合があります。

国税庁も、申告漏れがあると延滞税(年2.4%〜8.7%)や加算税(10%〜55%)が課され得る点を注意喚起しています。

もし忘れていた場合でも、気づいた時点で早めに期限後申告するのが基本です。

一定の要件を満たせば、無申告加算税がかからない可能性もあります。

参照:

国税庁「こんな収入の申告漏れにご注意」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/shinkoku-tyuui/

「確定申告を忘れたとき」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

副業の確定申告のやり方!手続きと必要書類チェックリスト

副業の確定申告は、「必要書類を集める→所得を計算する→申告書を作って提出する→納税か還付を待つ」という流れです。

会社員でも、副業の所得が一定ラインを超えると確定申告が必要になるので、年末調整だけで終わらない前提で動きましょう。

チェックリスト(最低限これだけ揃える)

- 本業の源泉徴収票

- 副業の収入が分かる資料(入金履歴、支払調書、請求書など)

- 副業の必要経費が分かる資料(領収書、明細、クレカ履歴など)

- 控除に関する資料(保険料控除、医療費控除、寄附金控除など該当者のみ)

- e-Taxで出すならマイナンバーカードと対応スマホ(またはICカードリーダライタ)

確定申告に必要な書類

確定申告の提出時に添付が不要になった書類が増えています。

たとえば源泉徴収票は、申告書への記載は必要ですが、添付や提示は不要という扱いになりました。

ただし、書類が不要という意味ではなく、申告書を作るために手元で確認する必要はあります。

会社員の副業でよく使う書類を、用途別にまとめます。

| 用途 | 書類の例 | どこで使う |

|---|---|---|

| 給与(本業) | 本業の源泉徴収票 | 給与所得の金額、源泉徴収税額の転記に使う(添付は不要) |

| 副業の収入 | 支払調書、請求書、入金履歴(通帳・明細) | 副業の収入を集計する |

| 副業の経費 | 領収書、レシート、カード明細、交通系IC履歴 | 必要経費の集計、按分の根拠にする |

| 控除(該当者) | 生命保険料控除証明書、医療費の明細、寄附金受領証明書など | 所得控除の入力、証明資料として保管する |

| 本人確認とe-Tax | マイナンバーカード、対応スマホ、マイナポータルアプリ | e-Tax送信の本人確認に使う |

申告の流れ(1月〜3月のToDo)

期限ギリギリにやると、経費整理と入力が同時に襲ってきます。

私は副業を始めた年、2月に入ってから焦ったので、年明けに一度だけ棚卸しするのが一番ラクだと感じました。

- 1月上旬から中旬

・確定申告書等作成コーナーの公開を待ちつつ、収入と経費の集計を開始する

・本業の源泉徴収票が出たら保管(なくすと地味に面倒) - 2月

・副業の所得(収入−必要経費)を確定させる

・控除(医療費、寄附金など)がある人は資料をまとめる

・作成コーナーで申告書を作り、e-Tax送信か税務署へ提出 - 3月

・提出と納税を完了させる

・還付の場合は入金待ち(税務署からの納付書送付や通知で自動的に案内される前提ではない点も、手引きで注意されています)

e-Taxで行う場合の進め方

e-Taxは自宅から提出できるのが最大のメリットです。

基本の手順(マイナンバーカード方式を想定)

- マイナンバーカードと、読取対応のスマホを用意する(スマホの場合)

- マイナポータルアプリをインストールし、確定申告書等作成コーナーで申告書を作る

- 画面の案内に沿って、e-Taxで送信する(送信方法はいくつか用意されています)

- 送信後、納付が必要なら期限までに納付する(納期限の考え方は国税庁の手引き等を確認)

注意点として、国税庁は令和7年10月1日からID・パスワード方式で使うID・パスワードの新規発行停止を案内しています。

これから初めてe-Taxを使う人は、基本的にマイナンバーカード方式を前提に準備するのが安全です。

すでにID・パスワード方式の届出をしている人は、当面は利用できます。

会社員が詰まりやすいポイント

ここでは、副業の年末調整をする際にで迷う原因になりやすいポイントを整理します。

- 20万円の基準を収入だと思ってしまう(判定は原則として所得。収入−必要経費で見ます)

- 副業が給与か業務委託かを切り分けていない(給与副業は年末調整されない給与が出やすく、確定申告側に寄りやすい)

- 経費の按分で止まる(家賃や通信費などは、仕事で使った割合の根拠が必要。迷うなら保守的に)

- 源泉徴収票を添付しないなら不要だと勘違いする(添付不要でも、申告書への記載が必要なので手元では必須)

- e-Taxの準備が直前で間に合わない(マイナンバーカード、スマホ対応、パスワード確認は早めに)

年末調整で副業はバレる?バレない?住民税と会社バレの現実

年末調整そのものが副業発覚の直接トリガーになるケースは多くありません。

会社が見ているのは基本的に本業の給与に関する年末調整書類で、副業の所得を会社に申告しない限り、年末調整だけで副業が自動的に伝わる仕組みではないからです。

一方で、現実に会社バレの話が多いのは、翌年度の住民税が本業の給与から天引きされる過程で住民税額が不自然に増えることがあるためです。

ここは自治体運用も絡むので、仕組みを正しく理解したうえで、できる範囲でリスクを下げるのが現実的です。

バレる最大要因は住民税(特別徴収と普通徴収)

住民税の納め方には、大きく分けて次の2つがあります。

| 納め方 | ざっくり言うと | 会社に見えやすさ |

|---|---|---|

| 特別徴収 | 会社が毎月の給与から住民税を天引きして自治体へ納付する | 住民税額が給与明細に出るので、増減は把握されやすい |

| 普通徴収 | 自分で納付書や口座振替などで納める | 会社の給与天引きに乗らない分、相対的に気づかれにくい |

給与所得者の住民税は原則として特別徴収で徴収する、と東京都主税局が明確に説明しています(従業員の希望で普通徴収を選ぶことはできない趣旨も記載)。 東京税務署

つまり、会社に副業がバレるとしたら「住民税が特別徴収に乗って、税額が増えたことで察される」パターンです。

普通徴収を選べば絶対バレないわけではない

業務委託など、給与以外の副業所得については、確定申告書第二表の「住民税に関する事項」で「自分で納付」を選ぶことで、副業分の住民税を普通徴収にできる場合があります。

ただし、自分で納付を選べば必ず普通徴収になるわけではありません。

文京区は、申告内容によっては「自分で納付」を選択していても特別徴収になる場合がある、と注意書きを入れています。 文京区

さらに、自治体によって運用が変わってきています。

中野区は、令和8年度の住民税(令和7年中の所得に対する住民税)から、2社以上の給与がある場合は、第二表で「自分で納付」を選んでも給与から生じる住民税はすべて特別徴収にする、と明記しています。 中野区公式サイト

要するに、普通徴収は有効な手段になり得る一方、自治体の運用と副業の種類次第で通らないことがある、という理解が安全です。

副業が給与だと普通徴収にできない可能性が高い理由

副業がアルバイトなどの給与(ダブルワーク)だと、普通徴収に分けるハードルが一気に上がります。

理由は、給与所得者の住民税は原則として特別徴収で徴収すべき、というルールがあるからです。

なので、会社バレリスクを住民税で下げたいなら、少なくとも次のような切り分けが重要です。

- 業務委託など給与以外の副業は、住民税の徴収方法を普通徴収にできる余地がある

- 給与の副業は、原則として特別徴収に乗りやすく、分離は難しい

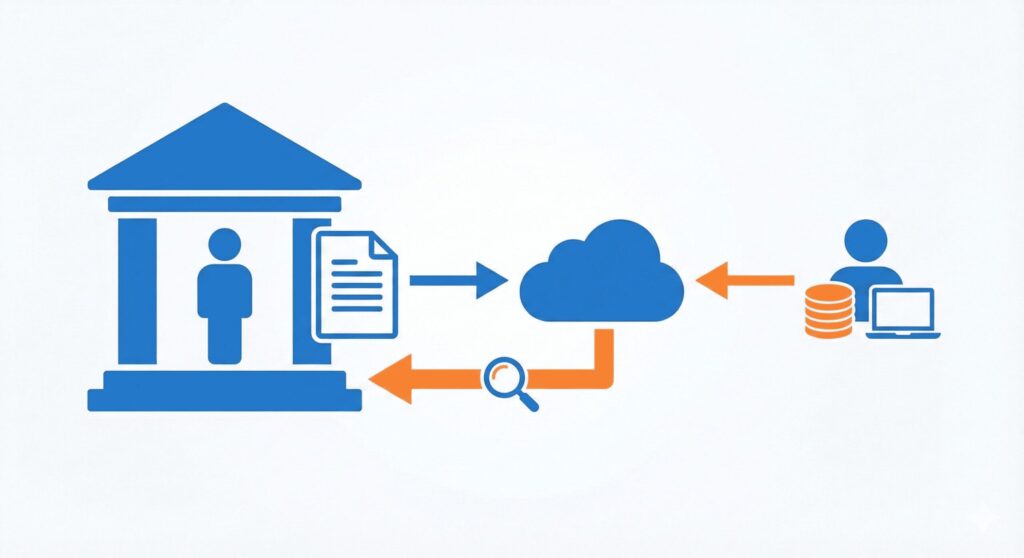

住民税の通知で会社に何が見える?見えない?

「会社に住民税の通知が行くなら、副業の収入まで丸見えなのでは」と不安になりますが、自治体の説明を見る限り、会社側に渡る通知書は天引きする税額が中心です。

古河市は、市から勤務先へ送る「特別徴収義務者用」の税額通知書には、給与から差し引く税額のみが記載され、所得や控除の内容は記載されないと明記しています。

一方、本人用の通知書には所得や控除が記載されるが、圧着シートで内容が他者に知られないようにしている、としています。 古河市

つまり会社に見えるのはあなたの住民税の天引き額であって、内訳そのものではないのが基本です。

ただし、税額が前年より明らかに増えると、経理や人事が違和感を持つ可能性はあります。

副業は年末調整では終わらない!確定申告まで見据えて仕組み化しよう

副業を始めると、年末調整の時期に「これ、会社に書くべき?」「確定申告って必要?」と一気に不安になります。

でも結論として、年末調整は本業の給与を精算する手続きであって、副業まで自動で面倒を見てくれる仕組みではありません。

副業の所得が一定ラインを超えるなら、確定申告までセットで考えるのが安全です。

私も最初は「年末調整さえ出せばOKでしょ」と思っていたのですが、副業を続けるほど、やるべきことは年末調整よりも確定申告側に寄っていきます。だからこそ、気合いで乗り切るより、毎月のルーティンに落とし込んだほうが圧倒的にラクです。

仕組み化のポイントはこの4つです。

- 収入ではなく所得で判断する癖をつける

20万円の基準は原則として所得です。月ごとの入金額ではなく、収入−必要経費で「今の所得がどれくらいか」をざっくり把握するだけで、確定申告の要否判断がブレなくなります。 - 副業の形態を先に切り分ける(給与か、業務委託か)

給与の副業は年末調整できない給与が出やすく、確定申告が必要になりやすい一方、業務委託は経費管理がカギになります。ここを混ぜると判断がぐちゃぐちゃになります。 - 証拠と数字を毎月ためる

領収書や明細を月1でまとめて、収入と経費を軽く集計しておく。これだけで、2月に地獄を見なくて済みます。確定申告は書類が揃っている人が勝つゲームです。 - 住民税の現実も踏まえて動く

会社バレ不安の多くは住民税です。ただ、普通徴収を選べば必ずバレないという話ではなく、自治体運用や副業が給与かどうかで状況は変わります。過度に期待せず、最新の自治体案内を前提に対策するのが堅実です。

副業は、始めること自体より「続けて積み上げること」のほうが価値になります。

年末調整のたびに不安で手が止まるのはもったいないので、今年からは確定申告まで見据えて、収入と経費の管理をルーティン化していきましょう。

【最新記事】

コメント